Inhaltsverzeichnis

Wer keine Bankroll definiert, hat nie wirklich gespielt — nur ausgegeben

Die ehrlichste Faustregel, die ich in elf Jahren Pferdewetten-Beratung gelernt habe: Die Qualität eines Wetters erkennt man nicht an seinen besten Tipps, sondern an der Disziplin, mit der er Einsätze verwaltet. Ich habe Tipper mit exzellenter Form-Analyse gesehen, die langfristig verloren haben, weil sie zu groß einsetzten. Und ich habe mittelmäßige Tipper gesehen, die über Jahre hinweg positiv abgeschnitten haben, weil ihre Einsatz-Verwaltung in Ordnung war.

Bankroll-Management ist der unglamouröseste Teil jeder Wett-Disziplin und gleichzeitig der wichtigste. Ohne eine klar definierte Bankroll, ein konsistentes Einsatz-System und einen Mechanismus für Verlustserien ist jede andere Fähigkeit — Formanalyse, Quoten-Kalibrierung, Timing — wertlos. Mit einem soliden Management können selbst durchschnittliche Fähigkeiten zu stabilen Ergebnissen führen.

In diesem Text gehe ich durch, wie man eine Bankroll definiert, wie das Unit-System funktioniert, was das Kelly-Kriterium in pragmatischer Form bringt und welche Warnsignale auf eine emotionale Bankroll-Entgleisung hinweisen. Den Strategie-Gesamtrahmen findet man im Leitfaden zur Pferdewetten-Strategie.

Bankroll definieren: Budget, Zeithorizont, Zweck

Die erste Frage ist die einfachste und gleichzeitig die unbequemste: Wie viel Geld kann ich verlieren, ohne dass es mich oder mein Umfeld spürbar belastet? Das ist die Bankroll. Nicht mehr, nicht weniger.

Die praktische Definition einer seriösen Bankroll hat drei Komponenten. Budget — ein fester Euro-Betrag, der klar von Miete, Lebensunterhalt, Notgroschen und Spar-Zielen getrennt ist. Er sollte die Summe sein, die bei Totalverlust kein emotionales Drama auslöst. Für die meisten Hobby-Tipper sind das zwischen 300 und 3000 Euro pro Saison. Zeithorizont — über welche Dauer diese Bankroll verteilt werden soll. Ein Jahr ist Standard. Kürzere Zeiträume erhöhen die Varianz-Exposure unnötig. Zweck — klare Abgrenzung zwischen Unterhaltung (Spaß am Renntag) und strategischem Betrieb (Gewinn-Orientierung). Beides ist legitim, aber die Größen-Ordnungen sind unterschiedlich.

Die Deutsche Glücksspielstörung-Rate laut Glücksspiel-Survey 2025 liegt bei 2,2 Prozent der 16- bis 70-Jährigen — entsprechend rund 1,3 Millionen Menschen in Deutschland. Das sind keine abstrakten Zahlen. Sie beschreiben die Folgen einer Bankroll-Nicht-Definition. Wer ohne klare Trennung zwischen verfügbarem und verbrauchtem Einkommen spielt, riskiert im schlimmsten Fall einen Übergang in diese Statistik.

Ein praktischer Test, den ich seit Jahren empfehle: Wenn Sie Ihre Bankroll beim Frühstück Ihrem Partner, Ihrer Schwester oder einem Elternteil erklären müssten — würden Sie es tun? Wenn nein, ist die Bankroll zu hoch oder der Zweck unklar. Wenn ja, ist die Definition solide.

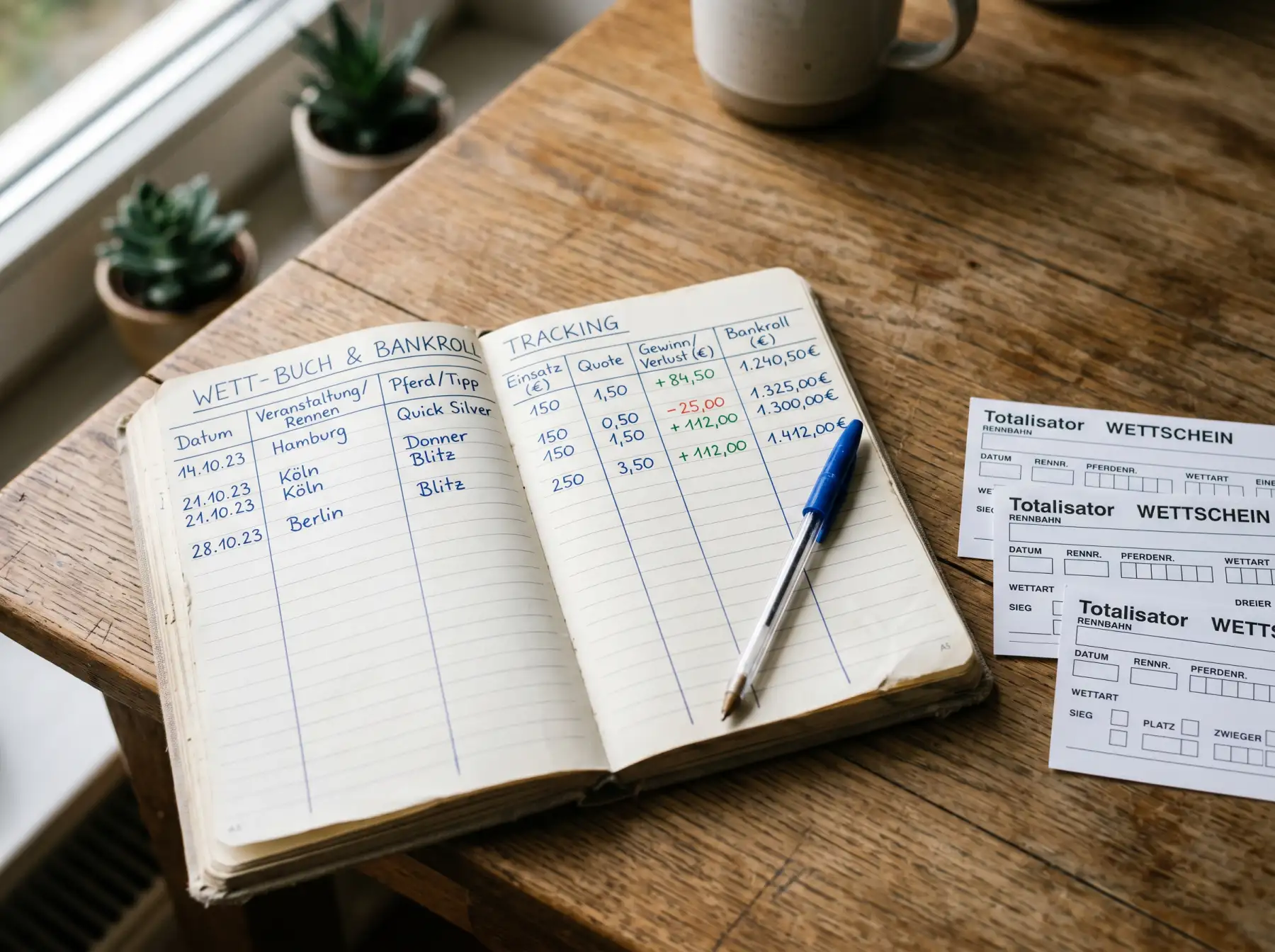

Das Unit-System: 1 Prozent bis 2 Prozent pro Wette

Das Unit-System ist das Rückgrat jeder rationalen Einsatz-Architektur. Die Grundidee ist simpel: Die Bankroll wird in Einheiten unterteilt, und jede einzelne Wette verbraucht nur einen kleinen Teil einer Einheit. Das reduziert die Varianz und verhindert, dass eine einzelne Pechsträhne die gesamte Bankroll auslöscht.

Der Standard-Wert liegt bei 1 bis 2 Prozent der Bankroll pro Wette. Wer mit 1000 Euro Saison-Bankroll arbeitet, setzt pro Wette also 10 bis 20 Euro. Diese Bandbreite lässt sich kalibrieren — bei sehr sicheren Tipps (eigene Wahrscheinlichkeits-Einschätzung über 35 Prozent) am oberen Ende, bei spekulativeren Wetten (unter 20 Prozent) am unteren Ende oder darunter.

Die rechnerische Logik des 1-Prozent-Standards ist einfach. Bei einer nominellen Trefferquote von 30 Prozent und einer durchschnittlichen Dezimalquote von 3,50 ist die erwartete Rendite leicht positiv. Die Varianz ist aber erheblich — Verlustserien von 10 oder 12 Einsätzen in Folge sind statistisch zu erwarten. Bei 1 Prozent Einsatz pro Wette bedeutet das einen Bankroll-Drawdown von maximal 12 Prozent — unangenehm, aber verkraftbar. Bei 5 Prozent Einsatz pro Wette liegt derselbe Drawdown bei 60 Prozent — eine Bankroll-Zerstörung, von der sich die meisten Wetter nicht psychologisch erholen.

Die Glücksspiel-Survey-Daten bestätigen den Kontext. Ein sogenanntes riskantes Spielverhalten — ein bis drei DSM-5-Kriterien — trifft laut Survey 2023 auf 6,1 Prozent der Bevölkerung zu. Das beschreibt Wetter, die die Kontrolle über ihre Einsätze schrittweise verlieren, ohne bereits im klinischen Bereich zu sein. Das Unit-System ist einer der wirksamsten strukturellen Schutz-Mechanismen gegen diesen Übergang, weil es Einsatz-Entscheidungen aus der Emotion in die Mathematik verlagert.

Kelly-Kriterium in der Kurzform

Das Kelly-Kriterium ist die mathematisch optimale Einsatz-Formel für Situationen, in denen man einen strukturellen Vorteil gegenüber dem Markt hat. Es wurde 1956 von John Kelly entwickelt und ist in der Glücksspiel- und Investment-Welt seither Standard.

Die Formel in ihrer vollen Form klingt abschreckend, die Kurzform ist handhabbar. Der optimale Einsatz ist: (eigene Wahrscheinlichkeits-Schätzung × Dezimalquote minus 1) geteilt durch (Dezimalquote minus 1). In Zahlen: Wenn ich einem Pferd 30 Prozent Siegchance gebe und die Dezimalquote bei 5,00 steht, rechne ich (0,30 × 5,00 − 1) geteilt durch (5,00 − 1) gleich 0,5 geteilt durch 4 gleich 0,125. Das Kelly-Ergebnis: 12,5 Prozent der Bankroll als Einsatz.

Das klingt hoch. Kelly ist deshalb in der reinen Form für die meisten Wetter gefährlich. Die Formel unterstellt, dass die eigene Wahrscheinlichkeits-Schätzung präzise ist. In der Pferdewett-Realität ist die Schätzung immer mit einem Fehler behaftet, und Kelly reagiert sehr empfindlich auf Schätzfehler. Bei überoptimistischer Einschätzung führt Kelly zu Überinvestitionen und zu drastischen Drawdowns.

Die praktische Lösung heißt „Fractional Kelly“ — man nimmt einen Bruchteil des theoretischen Kelly-Werts. Typisch ist Half Kelly (50 Prozent des Werts) oder Quarter Kelly (25 Prozent). Bei dem oben gerechneten Beispiel wären das 6,25 Prozent bzw. 3,1 Prozent Einsatz — deutlich näher an den 1-bis-2-Prozent-Einheiten des klassischen Unit-Systems.

Fractional Kelly kombiniert die theoretische Optimalität der Formel mit der praktischen Robustheit gegenüber Schätzfehlern. Es ist die Version, die ich selbst über Jahre nutze und in Tippgruppen empfehle. Wer die reine Kelly-Formel spielt, hat in neun von zehn Jahren wilde Ausschläge und geht im zehnten pleite.

Warnsignale: Wann die Bankroll emotional entgleist

Die gefährlichste Phase in jedem Tipper-Leben ist nicht die Verlust-Serie an sich. Sie ist der Moment, in dem die rationale Reaktion auf Verluste verloren geht und emotionale Muster das System ersetzen. Mathias Dahms, Präsident des Deutschen Sportwettenverbands, hat zur regulatorischen Marktsituation einen Satz geprägt, der auch individuell gilt: „Diese Entwicklung ist ein Warnsignal. Illegale Anbieter profitieren davon, dass sie ein deutlich breiteres Wettangebot bereitstellen können — insbesondere im Bereich der besonders beliebten Live-Wetten sowie bei der Anzahl der Sportarten und Wettbewerbe.“ Was Dahms auf den Markt anwendet, gilt für den einzelnen Spieler: Wer in Verlustphasen zu immer breiteren, immer spekulativeren Wett-Segmenten wechselt, verliert die Kontrolle über die eigene Bankroll.

Sechs Warnsignale, die ich aus meiner Praxis kenne und die sich bei praktisch jedem gefährdeten Tipper beobachten lassen.

Erstens: Einsatz-Erhöhung nach Verlusten, um den Verlust „zurückzuholen“. Das klassische Kasino-Fehlverhalten, das bei Pferdewetten genauso tödlich ist wie am Roulette-Tisch.

Zweitens: Hinzufügen von Rennen zum Tipp-Programm, die man normalerweise nicht gespielt hätte. Wer in einer Verlustphase plötzlich auf irische Trabrennen setzt, die er vorher ignoriert hat, ersetzt Kompetenz durch Breite.

Drittens: Verkürzung des Analyse-Zyklus. Wer vor der Verlustphase 15 Minuten pro Rennen analysiert hat und plötzlich in zwei Minuten Tipps abgibt, liefert sich der Spontaneität aus.

Viertens: Nutzung mehrerer Anbieter, um Einzahlungslimits zu umgehen. Das ist ein besonders verbreitetes und besonders gefährliches Muster. Wer bei Anbieter A das Einzahlungslimit erreicht hat und zu Anbieter B wechselt, um dort nochmals einzuzahlen, umgeht absichtlich den eigenen Schutz-Mechanismus.

Fünftens: Einzahlungen in ungewöhnlichen Zeiten — nachts, kurz vor dem Rennen, im affektiven Zustand. Wer nur im Schutz emotionaler Höhen oder Tiefen einzahlt, hat das Verhalten des eigenen Spiels bereits verändert.

Sechstens: Verschweigen oder Schönen der Bilanz im Gespräch mit Freunden oder Familie. Wer nicht mehr offen über Gewinne und Verluste sprechen kann, hat ein Problem — unabhängig von der absoluten Höhe.

Wer eines oder mehrere dieser Signale bei sich beobachtet, sollte die Pferdewetten für mindestens vier Wochen pausieren und die Bankroll neu kalibrieren. Wer eine OASIS-Selbstsperre in Betracht zieht, findet den Einstieg dazu in den offiziellen Hinweisen der Gemeinsamen Glücksspielbehörde der Länder. Selbstsperren sind kein Zeichen von Schwäche — sie sind das stärkste individuelle Instrument, das der deutsche Spielerschutz bereitstellt.

Was ist die empfohlene Mindestgröße einer Pferdewett-Bankroll?

Für ein ernsthaftes Jahr mit kalkulierter Unit-Strategie sollten mindestens 300 bis 500 Euro zur Verfügung stehen. Darunter ist die Einzelwetten-Größe (1 bis 2 Prozent) so klein, dass Kassenminima und administrative Hürden die Praktikabilität einschränken. Wer weniger einsetzt, spielt strukturell mehr Unterhaltung als Strategie — was legitim ist, aber dem Unit-System keine echte statistische Grundlage gibt.

Wie wende ich Kelly an, wenn mir die wahre Wahrscheinlichkeit fehlt?

Kelly ohne präzise Wahrscheinlichkeits-Schätzung ist riskant. Wer nicht sicher ist, nimmt Fractional Kelly mit einem kleinen Faktor — 25 Prozent oder 33 Prozent des theoretischen Werts. Zusätzlich hilft es, die eigene Schätzung konservativ zu halten: Lieber 25 Prozent Siegchance schätzen, wenn der Bauch 30 sagt. Die Einsätze bleiben dadurch kleiner, der Fehler-Spielraum größer.

Sollte ich bei längerer Verlustserie die Einsätze reduzieren?

Mathematisch nicht. Wenn das eigene System positiv ist, gleichen sich Verlustserien im Mittel wieder aus — das ist die Logik des Unit-Systems. Psychologisch kann eine temporäre Einsatzreduktion aber sinnvoll sein, weil sie die emotionale Distanz zum System wiederherstellt. Keine Umkehrung der Strategie, sondern eine bewusste Pause ist der Weg.